Echte Erfahrungen

von Tradern

100% unabhängig

von Tradern für Trader

Alle Infos

zum FX & CFD Trading

Echte Erfahrungen

von Tradern

100% unabhängig

von Tradern für Trader

Alle Infos

zum FX & CFD Trading

Einlagensicherung & Einlagensicherungsfond in Deutschland: Alles was Sie wissen müssen!

Die Einlagensicherung und der Einlagensicherungsfonds spielen in Deutschland eine wichtige Rolle, um das Vertrauen der Sparer in das Finanzsystem zu stärken. Die gesetzliche Einlagensicherung gewährleistet, dass Einlagen von Privatpersonen bei Banken im Falle einer Insolvenz abgedeckt sind. Der Einlagensicherungsfonds dient als freiwillige zusätzliche Absicherung, um über die gesetzlichen Schutzgrenzen hinausgehende Einlagen abzusichern.

Die Einlagensicherung hat den Zweck, das Vermögen von Privatpersonen zu schützen und somit die Stabilität des Finanzsystems zu gewährleisten. Im Falle einer Bankeninsolvenz werden die Einlagen bis zu einer bestimmten Obergrenze von der gesetzlichen Einlagensicherung erstattet. Der Einlagensicherungsfonds der privaten Banken bietet hingegen eine freiwillige zusätzliche Absicherung für Einlagen über die gesetzlichen Grenzen hinaus.

Die Schutzgrenzen der Einlagensicherung belaufen sich in Deutschland auf bis zu 100.000 Euro pro Einleger und Bank. Es gibt jedoch Ausnahmen, wie beispielsweise bei gemeinschaftlichen Konten oder temporären höheren Schutzgrenzen. Die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) ist für die Aufsicht der Einlagensicherung zuständig.

Der Bundesverband deutscher Banken (BdB) spielt eine wichtige Rolle in der Einlagensicherung. Er ist die berufsständische Interessenvertretung der deutschen Banken und unterstützt seine Mitglieder bei der Einhaltung der gesetzlichen Anforderungen und bei der Teilnahme am Einlagensicherungssystem.

Insgesamt bieten die Einlagensicherung und der Einlagensicherungsfonds in Deutschland einen umfassenden Schutz für die Einlagen der Sparer und tragen zur Stabilität und Vertrauenswürdigkeit des Finanzsystems bei.

Inhalt:

- Was ist die Einlagensicherung?

- Gesetzliche Einlagensicherung in Deutschland

- Wie hoch sind die Einlagen deutscher Anleger versichert?

- Wie kommt man bei einer Bankpleite an sein Geld?

- Aktuelle Entwicklungen im deutschen Bankensystem

- Was gilt bei deutschen Brokern ?

- Was gilt bei ausländischen Brokern innerhalb der EU?

- Fazit zur Einlagensicherung in Deutschland

- FAQ - Häufige Fragen zur Einlagensicherung in Deutschland

Was ist die Einlagensicherung?

Die Einlagensicherung ist ein wichtiger Bestandteil des Finanzsystems, der dazu dient, das Vermögen von Privatpersonen zu schützen. Im Falle einer Bankeninsolvenz werden die Einlagen der Kunden bis zu einer festgelegten Obergrenze von der Einlagensicherung erstattet. Dadurch soll die Stabilität des Finanzsystems gewährleistet werden.

In Deutschland gibt es sowohl eine gesetzliche Einlagensicherung als auch freiwillige Einlagensicherungsfonds der privaten Banken, die zusätzlichen Schutz bieten. Die Schutzgrenze beträgt in der Regel bis zu 100.000 Euro pro Einleger und Bank, kann jedoch je nach Situation variieren. Die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) überwacht die Einlagensicherung und stellt sicher, dass die gesetzlichen Anforderungen erfüllt werden. Der Bundesverband deutscher Banken (BdB) spielt eine wichtige Rolle bei der Unterstützung seiner Mitglieder bei der Einhaltung der Sicherheitsmaßnahmen und der Teilnahme an Einlagensicherungssystemen. In den folgenden Abschnitten werden wir näher auf die gesetzliche Einlagensicherung, die freiwillige Einlagensicherung und die Rolle des BdB eingehen.

Zweck der Einlagensicherung

Die Einlagensicherung in Deutschland hat den Zweck, das Vertrauen der Einleger in das Bankensystem zu stärken und ihre Einlagen zu schützen. Sie wurde eingeführt, um die Auswirkungen von Bankenpleiten auf Einleger zu minimieren und finanzielle Stabilität zu gewährleisten.

Die Einlagensicherungssysteme bieten den Einlegern Schutz, indem sie im Falle einer Bankeninsolvenz Entschädigungen für verlorene Einlagen bereitstellen. Hierdurch wird das Risiko für Einleger reduziert und ihre finanzielle Situation geschützt.

In Deutschland gibt es gesetzliche Regelungen und Sicherheitsmaßnahmen, die die Einlagensicherung gewährleisten. Die gesetzliche Einlagensicherung deckt private Spareinlagen, Girokontenguthaben und verbindliche Einlagen bis zu einem bestimmten Betrag pro Einleger ab. Zudem gibt es den freiwilligen Einlagensicherungsfonds des Bundesverbandes deutscher Banken, der über den gesetzlichen Schutz hinausgeht.

Die Einlagensicherungssysteme in Deutschland sind durch verschiedene Mechanismen abgesichert, wie Insolvenzschutz und institutsbezogene Sicherungssysteme. Darüber hinaus gibt es eine klare rechtliche Grundlage für den Anspruch auf Entschädigung.

Gesetzliche Einlagensicherung in Deutschland

Die gesetzliche Einlagensicherung in Deutschland bietet den Einlegern Schutz und garantiert ihnen im Falle einer Bankeninsolvenz Entschädigung für verlorene Einlagen. Dieser Schutz dient dazu, das Risiko für die Einleger zu reduzieren und ihre finanzielle Situation abzusichern. In Deutschland gibt es sowohl gesetzliche Regelungen als auch Sicherheitsmaßnahmen, die sicherstellen, dass die Einlagensicherung effektiv ist. Die gesetzliche Einlagensicherung deckt private Spareinlagen, Girokontenguthaben und verbindliche Einlagen bis zu einem bestimmten Betrag pro Einleger ab. Darüber hinaus gibt es auch den freiwilligen Einlagensicherungsfonds des Bundesverbandes deutscher Banken, der zusätzlichen Schutz bietet. Die Einlagensicherungssysteme in Deutschland umfassen verschiedene Mechanismen, wie den Insolvenzschutz und institutsbezogene Sicherungssysteme. Zudem gibt es eine klare rechtliche Grundlage für den Anspruch auf Entschädigung. Durch diese Sicherheitsmaßnahmen wird gewährleistet, dass Einleger in Deutschland bei einer Bankeninsolvenz geschützt sind und einen Anspruch auf Entschädigung haben.

Bundesverband deutscher Banken (BdB)

Der Bundesverband deutscher Banken (BdB) ist eine führende Interessenvertretung der deutschen Bankenbranche und spielt eine wichtige Rolle bei der Einlagensicherung. Der Verband vereinigt mehr als 200 Mitgliedsbanken, darunter private und öffentliche Banken, sowie ausländische Banken mit Sitz in Deutschland.

Die Mitgliedsbanken des BdB sind alle an den Einlagensicherungsfonds angeschlossen, der im Falle einer Bankeninsolvenz die Einlagen der Kunden schützt. Durch die Teilnahme am Einlagensicherungsfonds stellen die Banken sicher, dass die Gelder ihrer Kunden bis zu bestimmten Sicherungsgrenzen abgesichert sind.

Für private Sparer beträgt die Sicherungsgrenze derzeit 100.000 Euro pro Einleger und pro Bank. Diese Grenze gilt sowohl für Girokonten als auch für Spareinlagen. Insbesondere nach den jüngsten Reformen wurde diese Sicherungsgrenze eingeführt, um den Schutz der Einlagen der Kunden zu stärken.

Der BdB setzt sich für eine sichere und vertrauenswürdige Bankenlandschaft ein und arbeitet eng mit den Aufsichtsbehörden und der Bundesanstalt für Finanzdienstleistungsaufsicht zusammen, um die Einlagensicherung in Deutschland kontinuierlich zu verbessern.

Insgesamt spielt der Bundesverband deutscher Banken eine zentrale Rolle bei der Einlagensicherung und gewährleistet den Schutz der Einlagen privater Sparer in Deutschland.

Verbindlichkeiten aus Wertpapiergeschäften

Verbindlichkeiten aus Wertpapiergeschäften beziehen sich auf die finanziellen Verpflichtungen, die aus dem Handel mit Wertpapieren entstehen können. Im Falle einer Insolvenz eines Wertpapierhandelsunternehmens können solche Verbindlichkeiten zu Verlusten für die Kunden führen.

Um die Anleger zu schützen, gibt es die Entschädigungseinrichtung der Wertpapierhandelsunternehmen (EdW). Die EdW ist eine gesetzliche Einrichtung, die im Falle einer Insolvenz eines Wertpapierhandelsunternehmens aktiv wird. Sie übernimmt die Entschädigungszahlungen an die betroffenen Anleger.

Die gesetzliche Anlegerentschädigung durch die EdW beträgt derzeit maximal 20 Prozent des Nettovermögens des Anlegers, jedoch nicht mehr als 90 Prozent des Wertes der Forderung. Die genaue Höhe der Entschädigung ist abhängig von verschiedenen Faktoren wie der Art des Investments und der Höhe der Verbindlichkeiten.

Es ist wichtig zu beachten, dass der Inhalt von Wertpapierdepots nicht unter die Einlagensicherung fällt. Die EdW deckt nur die Verbindlichkeiten aus Wertpapiergeschäften ab. Anleger sollten daher darauf achten, dass sie ihre Risiken diversifizieren und gegebenenfalls zusätzliche Maßnahmen ergreifen, um ihr Investmentportfolio zu schützen.

Wie hoch sind die Einlagen deutscher Anleger versichert?

Die Sicherheit der Einlagen ist für Anleger von entscheidender Bedeutung, insbesondere im Falle einer Insolvenz einer Bank oder eines Wertpapierhandelsunternehmens. In Deutschland besteht ein System der gesetzlichen Einlagensicherung, das die Einlagen der Anleger schützt. Die genaue Höhe der Einlagensicherung hängt von verschiedenen Faktoren ab.

Einlagen bei deutschen Banken und Wertpapierhandelsunternehmen sind durch die gesetzliche Einlagensicherung geschützt. Diese Sicherungseinrichtung ist in der Regel gesetzlich vorgeschrieben und gewährleistet, dass im Falle einer Insolvenz eines Finanzinstituts die Einlagen der Kunden geschützt sind.

Die gesetzliche Einlagensicherung in Deutschland beträgt derzeit 100.000 Euro pro Einleger und Bank. Das bedeutet, dass ein Anleger bei einer bestimmten Bank bis zu dieser Höhe abgesichert ist. Bei Gemeinschaftskonten können die Einlagen jedes einzelnen Kontoinhabers separat abgesichert sein.

Es ist wichtig zu beachten, dass diese Einlagensicherung nur für Banken und Wertpapierhandelsunternehmen gilt, die der gesetzlichen Einlagensicherung angeschlossen sind. Anleger sollten daher vor einer Anlage prüfen, ob das betreffende Institut diesem Sicherungssystem angehört.

Zusätzlich zur gesetzlichen Einlagensicherung können einige Banken auch einer freiwilligen Einlagensicherungsfonds oder einem institutsbezogenen Sicherungssystem angehören, der zusätzlichen Schutz bieten kann.

Insgesamt bietet das Einlagensicherungssystem in Deutschland einen wichtigen Schutzmechanismus für Anleger und gewährleistet die Stabilität des Finanzsystems. Dennoch sollten Anleger sich bewusst sein, dass Einlagensicherungsfonds begrenzt sind und nicht alle möglichen Risiken abdecken können.

In welchen Fällen sind höhere Beträge gesichert?

In einigen Fällen bietet die Einlagensicherung in Deutschland einen erhöhten Schutz über die reguläre Grenze von 100.000 Euro hinaus. Dieser erhöhte Schutz gilt für besondere Lebensumstände wie den Verkauf einer Immobilie, Scheidung, Renteneintritt, Abfindung nach Kündigung oder Invalidität. Unter solchen Umständen können Einlagen von bis zu 500.000 Euro pro Einleger und Bank garantiert sein.

Es ist jedoch wichtig zu beachten, dass dieser erhöhte Schutz nur für einen Zeitraum von sechs Monaten nach Erhalt des Geldes auf dem Konto gilt. Dies bedeutet, dass der Betrag von bis zu 500.000 Euro nur für diesen Zeitraum geschützt ist. Nach Ablauf dieser Frist gilt wieder die reguläre Einlagensicherungsgrenze von 100.000 Euro.

Darüber hinaus sollte beachtet werden, dass der erhöhte Schutz nur die garantierte Summe abdeckt und keine Zinszahlungen beinhaltet. Dies bedeutet, dass Zinszahlungen über die gesicherte Summe hinaus nicht durch die Einlagensicherung geschützt sind.

Es ist ratsam, die genauen Bedingungen und Ansprüche des erhöhten Schutzes bei der jeweiligen Bank oder dem Wertpapierhandelsunternehmen zu prüfen, da diese je nach Institut variieren können.

Ausnahmen von der Begrenzung und der institutsbezogenen Sicherungseinrichtung

Ausnahmen von der Begrenzung und der institutsbezogenen Sicherungseinrichtung können in bestimmten Fällen eintreten. Die reguläre Sicherungsgrenze von 100.000 Euro pro Einleger und Bank gilt nicht in folgenden Ausnahmefällen:

- Anschaffung eines Eigenheims: Wenn das Geld für den Bau, Kauf oder die Renovierung eines Eigenheims verwendet wird, gibt es eine Ausnahmeregelung. Die Einlagensicherung beträgt dann bis zu 500.000 Euro pro Einleger und Bank.

- Auszahlung aus bestimmten Lebensereignissen: Bei bestimmten Lebensereignissen wie der Hochzeit, Scheidung, Rente, Invalidität oder Arbeitslosigkeit können höhere Beträge geschützt sein. Die genaue Summe hängt von den Umständen ab und kann bis zu 500.000 Euro betragen.

- Veräußerung einer privaten Immobilie: Wenn der Erlös aus dem Verkauf einer privat genutzten Immobilie innerhalb von sechs Monaten auf einem Bankkonto liegt, ist dieser Betrag bis zu 500.000 Euro geschützt.

Bei einer Bankpleite kommt die institutsbezogene Sicherungseinrichtung zum Einsatz. Diese sorgt dafür, dass die Entschädigung in Höhe von bis zu 100.000 Euro pro Einleger und Bank ausgezahlt wird, unabhängig von der Höhe der Gesamteinlagen.

Es ist wichtig, sich über die genauen Bestimmungen und Ausnahmen der gesetzlichen Einlagensicherung zu informieren, um die eigenen Einlagen optimal zu schützen.

Keywords: Ausnahmen von der Begrenzung, institutsbezogene Sicherungseinrichtung, Sicherungsgrenze, gesetzliche Einlagensicherung, Bankpleite.

Freiwilliger Einlagensicherungsfonds (EDIF)

Der Freiwillige Einlagensicherungsfonds (EDIF) ist ein zusätzliches Sicherungssystem in Deutschland, das die Einlagen der Kunden schützt. Er ergänzt die gesetzliche Einlagensicherung und gewährleistet somit eine noch höhere Sicherheit für die Einleger.

Der EDIF hat den Zweck, die Stabilität des Finanzsystems zu gewährleisten und das Vertrauen der Kunden in die Banken zu stärken. Im Falle einer Bankpleite können die Kunden auf den EDIF zurückgreifen, um ihre Einlagen zu schützen.

Die Vorteile und Merkmale des EDIF sind vielfältig. Er bietet eine erweiterte Einlagensicherung bis zu einem Betrag von 20 Prozent der haftenden Eigenmittel der betroffenen Bank. Dies kann zusätzlichen Schutz bieten, insbesondere bei größeren Einlagen.

Darüber hinaus gewährleistet der EDIF eine schnelle Entschädigung der Einleger im Fall einer Zahlungsunfähigkeit der Bank. Die Auszahlung erfolgt in der Regel innerhalb von sieben Werktagen.

Es ist wichtig zu beachten, dass der EDIF ein freiwilliges Sicherungssystem ist und zusätzlich zur gesetzlichen Einlagensicherung besteht. Zusammen bieten sie den Kunden eine umfassende Absicherung ihrer Einlagen und tragen zur Stabilität des Finanzsystems bei.

Ausländische Banken mit Verbindlichkeiten in Deutschland

Ausländische Banken sind in Deutschland stark vertreten und halten Verbindlichkeiten bei deutschen Kunden. Besonders häufig sind Banken aus Frankreich, Österreich und den Niederlanden in Deutschland präsent. Diese Banken locken oft mit attraktiven Zinssätzen für Tagesgeld- und Festgeldkonten.

Seit 2015 sind diese ausländischen Banken durch deutsche Einlagensicherungssysteme abgedeckt. Das bedeutet, dass im Falle einer Zahlungsunfähigkeit einer dieser Banken deutsche Einlagensicherungssysteme die Einleger entschädigen. Dies schafft Vertrauen und gewährleistet, dass die Kundeneinlagen bei ausländischen Banken in Deutschland geschützt sind.

Die Einlagensicherung spendet den Kunden finanzielle Sicherheit und schützt ihre Einlagen bis zu einem festgelegten Betrag. Im Falle einer Bankpleite werden die Kundenentschädigungen zügig durch das entsprechende deutsche Einlagensicherungssystem ausgezahlt.

Für deutsche Kunden, die höhere Zinsen suchen, stellen diese ausländischen Banken eine Alternative zu den heimischen Banken dar. Mit einem Schutz durch die deutschen Einlagensicherungssysteme können Kunden ihr Geld sicher bei ausländischen Banken investieren.

Wie kommt man bei einer Bankpleite an sein Geld?

Im Falle einer Bankpleite in Deutschland gewährleistet das Einlagensicherungssystem, dass Kunden Zugang zu ihrem Geld erhalten. Die Entschädigung erfolgt über spezielle deutsche Einlagensicherungssysteme, die verschiedene Sicherungsmechanismen bieten.

Die gesetzliche Einlagensicherung deckt pro Einleger bis zu 100.000 Euro ab. Darüber hinaus bieten einige Banken freiwillige Einlagensicherungsfonds an, die zusätzlichen Schutz in bestimmten Fällen bieten können. Für höhere Beträge, die beispielsweise aus dem Verkauf von Immobilien oder Erbschaften stammen, gibt es spezielle Regelungen. Hier werden bis zu 500.000 Euro für einen Zeitraum von sechs Monaten nach der Einzahlung gesichert.

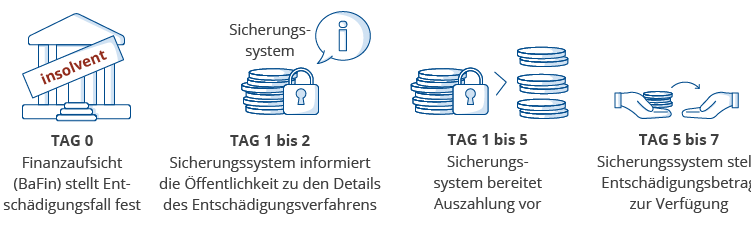

Der Prozess der Entschädigung beginnt, sobald die Bank offiziell als zahlungsunfähig erklärt wird. Kunden werden durch das Einlagensicherungssystem informiert und aufgefordert, einen Antrag auf Entschädigung einzureichen. Die Frist für die Einreichung des Antrags beträgt in der Regel drei Monate.

Nach Prüfung des Antrags erfolgt die Auszahlung der Entschädigung in der Regel innerhalb von sieben Werktagen. Es ist wichtig zu beachten, dass die Entschädigung auf die gesicherten Beträge beschränkt ist und nicht alle Verbindlichkeiten der Bank abgedeckt werden.

Insgesamt gewährleistet das deutsche Einlagensicherungssystem einen effektiven Schutz für Kundeneinlagen und gewährleistet, dass Kunden im Falle einer Bankpleite Zugang zu ihrem Geld erhalten.

Aktuelle Entwicklungen im deutschen Bankensystem

Aktuelle Entwicklungen im deutschen Bankensystem haben zu Veränderungen in Bezug auf die Einlagensicherung geführt. Insbesondere wurde der freiwillige Einlagensicherungsfonds des Bundesverbandes deutscher Banken (BdB) reformiert. Ab dem 1. Januar 2023 gelten neue Sicherungsgrenzen und einige Institutionen werden keinen Schutz mehr durch den Sicherungsfonds haben.

Die Reform des freiwilligen Einlagensicherungsfonds bringt eine Erhöhung der Sicherungsgrenzen mit sich. Pro Einleger werden ab Januar 2023 bis zu 100.000 Euro gesichert. In bestimmten Fällen können einige Banken zusätzlichen Schutz durch freiwillige Einlagensicherungsfonds bieten. Für höhere Beträge, die beispielsweise aus dem Verkauf von Immobilien oder Erbschaften stammen, gibt es spezielle Regelungen. Innerhalb von sechs Monaten nach der Einzahlung können bis zu 500.000 Euro gesichert werden.

Es ist jedoch wichtig zu beachten, dass ab dem 1. Januar 2023 einige Institutionen keinen Schutz mehr durch den freiwilligen Einlagensicherungsfonds haben werden. Kunden sollten daher genau prüfen, ob ihre jeweilige Bank weiterhin dem Sicherungssystem angeschlossen ist.

Insgesamt zeigen diese Entwicklungen im deutschen Bankensystem, dass die Einlagensicherung weiterhin ein wichtiges Instrument ist, um das Vertrauen der Sparer in das Finanzsystem zu stärken und ihre Einlagen zu schützen.

Was gilt bei deutschen Brokern ?

Auch bei deutschen Brokern gelten die gleichen Regelungen zur Einlagensicherung, um das Vermögen der Kunden zu schützen. Diese Sicherungssysteme sollen sicherstellen, dass im Falle einer Insolvenz des Brokers die Einlagen der Kunden abgesichert sind.

Auch Sie stützen sich auf eine die Einlagensicherung, die eine Absicherung von bis zu 100.000 Euro pro Einleger gewährleistet. Diese Regelung gilt für Einlagen auf Girokonten sowie für Spareinlagen bei deutschen Banken. Die gesetzliche Einlagensicherung wird durch die Entschädigungseinrichtung deutscher Banken (EdB) abgedeckt, welche den Schutz der Kundeneinlagen gewährleistet.

Darüber hinaus verfügen Sparkassen und Genossenschaftsbanken über institutsbezogene Sicherungssysteme. Diese Sicherungssysteme sind ebenfalls gesetzlich geregelt und bieten zusätzlichen Schutz für Einlagen bei diesen spezifischen Banken.

Deutsche Broker sind zudem verpflichtet, ihre Kunden über den Schutzumfang der Einlagensicherung zu informieren. Diese Informationen müssen leicht zugänglich und transparent sein. Kunden können die Informationen zur Einlagensicherung in den Allgemeinen Geschäftsbedingungen (AGB) des Brokers finden oder auf der Website der Bank recherchieren. Es ist wichtig, dass Kunden die Einlagensicherheit bei der Auswahl eines Brokers berücksichtigen und sich über den Schutzumfang informieren, um ihr Vermögen bestmöglich abzusichern.

Was gilt bei ausländischen Brokern innerhalb der EU?

Wenn es um ausländische Broker innerhalb der EU geht, gelten in Bezug auf die Einlagensicherung bestimmte Richtlinien und Regelungen. Die europäische Einlagensicherung stellt sicher, dass auch Kunden von ausländischen Banken einen gewissen Schutz für ihre Einlagen haben. Gemäß der EU-Richtlinie über Einlagensicherungssysteme müssen alle Banken innerhalb der EU Mitglied eines nationalen Einlagensicherungssystems sein. Dies gewährleistet, dass Kundeneinlagen bei Banken in anderen EU-Ländern ebenfalls geschützt sind.

Die genauen Einzelheiten und Schutzgrenzen können je nach Land und Bank variieren. Es ist daher ratsam, sich vor einer Kontoeröffnung bei einem ausländischen Broker eingehend über das jeweilige Einlagensicherungssystem zu informieren. Zudem ist es wichtig zu beachten, dass die Einlagensicherung in der Regel pro Kunde und Bank gilt, nicht pro Konto. Dies bedeutet, dass Einlagen über den Schutzgrenzen hinaus nicht automatisch abgesichert sind. Es empfiehlt sich daher, das Risiko von Verlusten zu minimieren, indem man sein Kapital auf verschiedene Banken und Konten verteilt.

Europäisches Einlagensicherungssystem (EDIS)

Das Europäische Einlagensicherungssystem (EDIS) ist ein Vorschlag der Europäischen Kommission zur Schaffung eines einheitlichen Einlagensicherungssystems für Banken in der Europäischen Union. Im Gegensatz zur gesetzlichen Einlagensicherung, die auf nationaler Ebene geregelt ist, würde das EDIS eine gemeinsame Einlagensicherung für alle EU-Mitgliedstaaten einführen.

Das Hauptziel des EDIS besteht darin, das Vertrauen der Verbraucher in das Bankensystem zu stärken und die finanzielle Stabilität in der EU zu fördern. Es würde dazu beitragen, die Risiken für Einleger zu verringern und den Bankensektor widerstandsfähiger gegen finanzielle Schocks zu machen.

Die wichtigsten Funktionen des EDIS wären die Bereitstellung einer einheitlichen und konsistenten Einlagensicherung in der gesamten EU, die schnellere Entschädigung von Einlegern im Falle einer Bankenkrise und die Schaffung eines Fonds, der zur Abwicklung von insolventen Banken verwendet werden könnte.

Einige der Vorteile des EDIS wären die Schaffung eines starken und effektiven Sicherungssystems, das das Vertrauen der Einleger stärkt, die Förderung des Binnenmarktes für Finanzdienstleistungen und die Reduzierung des Risikos von Bankenruns. Darüber hinaus würde das EDIS die Lastenverteilung bei der Einlagensicherung gerechter gestalten, da ein gemeinsamer EU-Fonds die finanzielle Solidarität zwischen den Mitgliedstaaten gewährleisten würde.

Einlagensicherung in England

Einlagensicherung in England ist ein System, das entwickelt wurde, um die Einlagen der Verbraucher zu schützen und das Vertrauen in das Bankensystem zu stärken. Das Hauptziel besteht darin, die finanzielle Stabilität des Landes zu fördern und den Einlegern einen gewissen Schutz zu bieten.

Das Einlagensicherungssystem in England wird durch die Financial Services Compensation Scheme (FSCS) umgesetzt. Das FSCS ist eine unabhängige Organisation, die von den Banken finanziert wird und im Falle einer Bankenkrise Entschädigungen an Einleger zahlt.

Die gesetzliche Einlagensicherung in England sieht vor, dass Einlagen bis zu einem Betrag von £85.000 pro Person und pro Finanzinstitut abgesichert sind. Diese Obergrenze gilt für Kontoeinlagen wie Guthaben auf Girokonten, Spareinlagen und Termineinlagen. Darüber hinaus gibt es spezielle Regelungen für bestimmte Arten von Einlagen, wie beispielsweise Wohnungsbaugesellschaften und treuhänderische Einlagen.

Das FSCS arbeitet eng mit der Bank of England, der Financial Conduct Authority (FCA) und der Prudential Regulation Authority (PRA) zusammen, um sicherzustellen, dass die Einlagen der Verbraucher geschützt sind. Im Falle einer Bankeninsolvenz übernimmt das FSCS die Auszahlung der Entschädigungen an die berechtigten Einleger.

Zusammenfassend lässt sich sagen, dass die Einlagensicherung in England ein wichtiges Instrument ist, um die Einlagen der Verbraucher zu schützen. Das System besteht aus dem FSCS und einer gesetzlichen Einlagensicherung mit einer Obergrenze von £85.000 pro Person und pro Finanzinstitut. Die beteiligten Institutionen arbeiten eng zusammen, um im Falle einer Bankenkrise den Einlegern schnell und effektiv Entschädigungen zu zahlen.

Einlagensicherung in Zypern

Das Einlagensicherungssystem in Zypern wird durch den Zypern-Einlagensicherungsfonds (Cyprus Deposit Protection Scheme) umgesetzt. Im Gegensatz zur Einlagensicherung in Deutschland gibt es einige Unterschiede und spezifische Grenzen und Schutzmaßnahmen, die für Einleger in Zypern gelten.

Gemäß dem Zypern-Einlagensicherungsfonds sind Einlagen bis zu einem Betrag von 20.000 Euro pro Person und pro Bank abgesichert. Dies umfasst verschiedene Arten von Einlagen wie Kontoeinlagen, Spareinlagen und Termineinlagen. Es ist wichtig zu beachten, dass dieser Schutz pro Bank gilt und nicht pro Konto.

Ein weiterer Unterschied zur Einlagensicherung in Deutschland besteht darin, dass es in Zypern eine Beschränkung der Einlagensicherung auf inländische Banken gibt. Das bedeutet, dass Einlagen bei ausländischen Banken nicht automatisch unter den Schutz des Zypern-Einlagensicherungsfonds fallen.

Insgesamt bietet die Einlagensicherung in Zypern einen gewissen Schutz für Einleger, obwohl bestimmte Unterschiede und spezifische Grenzen zu beachten sind. Der geplante Europäische Einlagensicherungsfonds wird voraussichtlich eine weitere Stärkung und Harmonisierung des Einlagenschutzes in ganz Europa ermöglichen.

Einlagensicherung in Polen

Die Einlagensicherung in Polen bietet den Anlegern einen umfassenden Schutz für ihre Einlagen bei Banken. Gemäß dem polnischen Gesetz beträgt der Schutzumfang der Einlagensicherung 22.000 Euro pro Anleger und pro Bank. Dieser Betrag gilt sowohl für private Einleger als auch für Geschäftskunden.

Es ist wichtig zu beachten, dass dieser Schutzbetrag pro Bank gilt und nicht pro Konto. Wenn ein Anleger beispielsweise mehrere Konten bei derselben Bank hat, sind alle Einlagen zusammen bis zu 22.000 Euro geschützt.

Im Gegensatz zur Einlagensicherung in Deutschland gibt es in Polen keine Unterscheidung zwischen verschiedenen Arten von Einlagen. Kontoeinlagen, Spareinlagen, Termineinlagen und andere Einlagenarten werden alle unter dem gleichen Schutzumfang abgedeckt.

Ein weiterer Unterschied zur Einlagensicherung in Deutschland besteht darin, dass es in Polen keine Beschränkung des Schutzumfangs auf inländische Banken gibt. Das bedeutet, dass Einlagen bei ausländischen Banken, die in Polen tätig sind, ebenfalls unter den Schutz der Einlagensicherung fallen.

Fazit zur Einlagensicherung in Deutschland

Die Einlagensicherung in Deutschland spielt eine wichtige Rolle, um das Vertrauen der Anleger in das Bankensystem zu stärken. Im Falle einer Bankenpleite garantiert die gesetzliche Einlagensicherung den Schutz der Einlagen der Kunden. Seit der Finanzkrise wurden die Sicherungsmechanismen weiterentwickelt, um eine stabile und verlässliche Absicherung zu gewährleisten.

Ein Schlüsselaspekt der Einlagensicherung ist die Sicherungsgrenze von 100.000 Euro pro Bank und nicht pro Konto. Das bedeutet, dass alle Einlagen eines Kunden bei einer Bank bis zu diesem Betrag geschützt sind. Darüber hinaus gibt es auch die Möglichkeit einer freiwilligen Einlagensicherung, die von einigen Banken angeboten wird.

Ein weiterer wichtiger Aspekt der Einlagensicherung ist der Rechtsanspruch auf Entschädigung im Falle einer Bankenpleite. Dies gibt den Anlegern die Gewissheit, dass sie im Ernstfall Anspruch auf ihre geschützten Einlagen haben.

Insgesamt bietet die Einlagensicherung in Deutschland einen wichtigen Schutz für die Einlagen der Kunden und trägt zur Stabilität des Bankensystems bei. Das Fazit ist, dass die Einlagensicherung in Deutschland eine solide Absicherung bietet und die Anleger vor finanziellen Verlusten schützt.

FAQ - Häufige Fragen zur Einlagensicherung in Deutschland

Was ist Einlagensicherung und warum ist sie wichtig?

Einlagensicherung ist ein Mechanismus, der das Geld der Anleger schützt, falls eine Bank insolvent wird. Sie gibt den Anlegern die Gewissheit, dass ihre Einlagen in einem gewissen Umfang geschützt sind und sie im Falle einer Bankenpleite eine Entschädigung erhalten können. Dies ist wichtig, um das Vertrauen der Kunden in das Finanzsystem aufrechtzuerhalten.

Was ist der Unterschied zwischen gesetzlicher Einlagensicherung und freiwilliger Institutssicherung?

Die gesetzliche Einlagensicherung ist eine gesetzlich vorgeschriebene Sicherung, die alle Banken in Deutschland abdeckt. Sie bietet einen Schutz von bis zu 100.000 Euro pro Bank und Einleger. Die freiwillige Institutssicherung ist eine zusätzliche Sicherung, die von einigen Banken angeboten wird. Sie erweitert den Schutz über 100.000 Euro hinaus.

Was sind Sparkassen und Genossenschaftsbanken?

Sparkassen und Genossenschaftsbanken sind Finanzinstitute mit besonderen Organisationsformen. Sparkassen sind kommunale oder regionale Banken, die meist den Bedürfnissen der lokalen Gemeinschaft dienen. Genossenschaftsbanken sind Banken, die von ihren Mitgliedern, meist kleinen Unternehmen und Privatpersonen, gemeinschaftlich betrieben werden. Diese Institute sind in eigenen Sicherungsverbünden zusammengeschlossen.

Welche Währungen sind von der gesetzlichen Einlagensicherung abgedeckt?

Die gesetzliche Einlagensicherung in Deutschland deckt neben Euro-Einlagen auch Einlagen in anderen EU-Währungen ab. In einigen Fällen kann auch der Schutz für Einlagen in Nicht-EU-Währungen gewährt werden. Es ist empfehlenswert, die genauen Bestimmungen der einzelnen Einlagensicherungseinrichtungen zu überprüfen.

Was besagt das Einlagensicherungsgesetz?

Das Einlagensicherungsgesetz ist das Gesetz, das die Bestimmungen und Regeln für die Einlagensicherung in Deutschland festlegt. Es legt unter anderem die Höhe des Schutzes, den Meldepflichten der Banken und den Entschädigungsansprüchen der Einleger fest. Es gewährleistet die Stabilität des Finanzsystems und den Schutz der Kunden.

Kommentare(0)

Kommentare Abgeben

Über Paul Steward

Paul Steward beschäftigt sich seit über 20 Jahren mit dem Thema Börse und aktive Geldanlage. Nach abgeschlossenem Studium und einiger Zeit im Banking Bereich hat er sein Hobby zum Beruf gemacht und ist nun als freiberuflicher Online-Redakteur im Finanzbereich tätig. Dabei ist es ihm ein besonderes Anliegen seine Erfahrungen und Tipps an Anfänger, aber auch Fortgeschrittene Trader weiter zu geben und den Anlagemarkt rund um Forex, Aktien, CFDs und Kryptowährungen transparenter und sicherer zu gestalten.

Von Tradern am besten bewertete Broker

Von Tradern am besten bewertet

Broker vorgestellt

Meist gelesen

Sponsoren

Forex-Schule

Erfolgreicher Einstieg in den CFD-Handel

Sollte man Forex Positionen über Nacht halten ?

Risiko und Moneymanagement beim Forex Trading

Scalping Strategie und Forex Trading lernen

Wie wichtig ist die Trefferquote beim Trading

Stop-Loss und Take-Profit Orders richtig setzen

Positionsgrößen im Forex Trading richtig bestimmen

Trailing Stops verstehen und richtig einsetzen

Die besten Forex Strategien für Anfänger

Verluste beim Forex Trading begrenzen

Was sind Short und Long Positionen ?

Welche Währungen sollten Forex Anfänger handeln ?

CFD-Handel mit kleinem Startkapital

Was ist ein ECN / STP Broker ?

Schritt-für-Schritt Forex Trading für Anfänger

Grundlagen der Trading Psychologie

Diversifizierung: Wie Sie Ihr Anlageportfolio optimieren

10 ultimative Tipps für Risiko Management beim Trading

Hebel, Margin & Margin Calls verstehen

Die besten Online-Broker für Anfänger

Forex Trading lernen: Leitfaden für Anfänger

Liquidität beim Forex Trading erklärt

Verluste beim Forex & CFD Trading versteuern

Technische vs. fundamentale Analyse

Wie Sie schlechte Trades erkennen und Verluste begrenzen

Trading Psychologie: Confirmation Bias

Dunning Kruger Effekt: Selbstüberschätzung beim Trading

Die besten Zeiteinheiten für Trading

Wie man einen effektiven Trading Plan erstellt

10 Gründe warum Forex Anfänger Verluste machen

25 Regeln für erfolgreiches Trading

Die größten Fehler beim Forex Trading

Forex-Strategien

Von Tradern am besten bewertete Broker

CFD sind komplexe Instrumente und gehen wegen der Hebelwirkung mit dem hohen Risiko einher, schnell Geld zu verlieren. Zwischen 74 % und 89 % der Kleinanlegerkonten verlieren beim Handel mit CFD Geld. Sie sollten überlegen, ob Sie verstehen, wie CFD funktionieren und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren.Informieren Sie sich vor der Kontoeröffnung bei einem Forex-Broker, CFD-Broker, ECN / STP Broker, Metatrader Broker oder vor dem Kauf eines Expert-Advisors in unserer Datenbanküber Erfahrungen und Bewertungen anderer Trader, lesen Sie die dazugehörigen Erfahrungsberichte und machen Sie einen Forex-Broker Vergleich. Helfen Sie anderen Nutzern beim Vergleich der gelisteten Forex-Broker und teilen Sie ihre bisherigen Erfahrungen auf broker-bewertungen.de und schreiben Sie einen Erfahrungsbericht. Das Ranking der Broker basiert auf den abgegebenen Kundenbewertungen.